Was Wohneigentümer jetzt wissen müssen

Ab 1. Januar 2029 fällt die «Phantomsteuer» weg. Doch gleichzeitig verschwinden wichtige Abzüge. Wer jetzt handelt, spart später – wer wartet, verschenkt Geld.

📅 April 2026✍️ Alexandra Ivanova, Treuhänderin⏱ Lesezeit ca. 5 Min.

1. Was ist der Eigenmietwert überhaupt?

Der Eigenmietwert ist ein fiktives Einkommen, das Wohneigentümerinnen und Wohneigentümer in der Schweiz versteuern müssen – obwohl sie dieses Geld nie erhalten. Die Logik dahinter: Wer im eigenen Haus oder der eigenen Wohnung lebt, spart sich die Miete. Dieser gesparte Betrag wird steuerlich wie Einkommen behandelt.

Der Eigenmietwert beträgt in der Regel zwischen 60 % und 70 % der marktüblichen Miete und wird vom Kanton festgelegt. Für viele Eigentümer macht er mehrere tausend Franken im Jahr aus – zusätzlich zum übrigen Einkommen.

Zum Ausgleich durften Eigentümer bisher bestimmte Kosten steuerlich abziehen: Hypothekarzinsen, Unterhalts- und Renovationskosten sowie Energiespar-Investitionen. Dieses System gilt seit über 100 Jahren – und wird nun grundlegend verändert.

2. Der Bundesratsentscheid vom 1. April 2026

Am 1. April 2026 hat der Bundesrat den Zeitpunkt des Systemwechsels festgelegt: Per 1. Januar 2029 tritt die Reform in Kraft. Damit setzt er den Volkswillen um: Im September 2025 stimmten 57,7 % der Schweizer Stimmbevölkerung für die Abschaffung des Eigenmietwerts.

Die Gebirgskantone hatten eine spätere Umsetzung erst per 2030 gefordert, um die neue kantonale Objektsteuer auf Zweitliegenschaften vorzubereiten. Der Bundesrat entschied sich für 2029 als Kompromiss – früher wäre aus rechtlichen Gründen nicht möglich gewesen, später hielt er für nicht vertretbar.

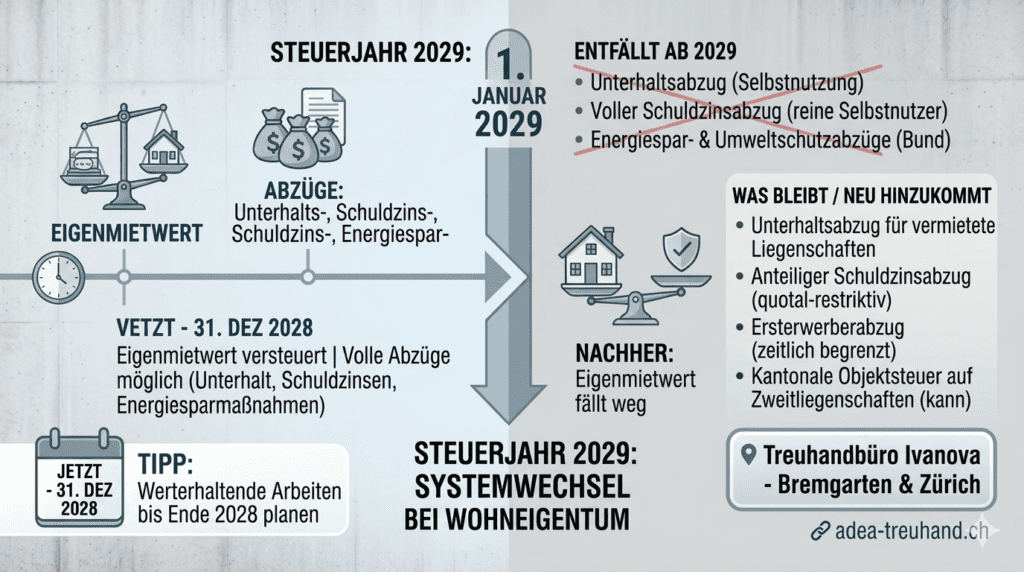

Wichtig: Bis Ende 2028 gelten die bisherigen steuerlichen Regeln unverändert. Die Übergangsphase ist Ihre letzte Chance, bestimmte Abzüge noch vollumfänglich zu nutzen.

3. Was ändert sich konkret ab 2029?

Der Systemwechsel bringt sowohl Entlastungen als auch den Wegfall von Abzügen. Hier der Überblick:

✗ Fällt weg ab 2029

- Eigenmietwert (Erst- und Zweitliegenschaften)

- Liegenschaftsunterhalt-Abzug bei selbstbewohnten Objekten

- Schuldzinsabzug für reine Selbstnutzer (vollständig)

- Energiespar- und Umweltschutzabzüge (direkte Bundessteuer)

✓ Bleibt / kommt neu

- Unterhaltsabzug bei vermieteten Liegenschaften bleibt

- Schuldzinsabzug anteilig bei gemischten Portfolios (quotal-restriktiv)

- Ersterwerberabzug für Erstmalige: max. CHF 10’000 (Ehepaare) / CHF 5’000 (Alleinstehende)

- Kantonale Objektsteuer auf Zweitliegenschaften (Kann-Bestimmung)

Was bedeutet «quotal-restriktive Methode»?

Wer neben der selbstbewohnten Liegenschaft auch vermietete Objekte besitzt, kann Schuldzinsen anteilig abziehen. Der zulässige Abzug entspricht dem Anteil des vermieteten Liegenschaften-Vermögens (Steuerwert) am Gesamtvermögen.

📊 Beispiel

Familie Meier besitzt ein selbstbewohntes Haus (Steuerwert CHF 600’000) und eine vermietete Wohnung (Steuerwert CHF 400’000). Gesamtvermögen: CHF 1’000’000. Der Anteil der vermieteten Liegenschaft beträgt 40 %. Von den gesamten Schuldzinsen von CHF 20’000 darf Familie Meier künftig noch CHF 8’000 abziehen.

Der Ersterwerberabzug im Detail

Wer zum ersten Mal in der Schweiz Wohneigentum kauft, erhält einen zeitlich begrenzten Sonderabzug für Schuldzinsen. Dieser Abzug nimmt jedoch jährlich ab: Für jedes Jahr, in dem vor 2029 bereits Schuldzinsabzüge geltend gemacht wurden, reduziert er sich um 10 %.

⚠️ Achtung Ersterwerber: Wer z. B. 2023 gekauft hat und bis 2028 sechs Jahre Schuldzinsabzüge geltend macht, erhält ab 2029 nur noch einen reduzierten Ersterwerberabzug. Je früher der Kauf, desto geringer der verbleibende Abzug.

4. Rechenbeispiel – wer gewinnt, wer verliert?

Fallbeispiel A: Rentner-Ehepaar, schuldenfreies Eigenheim

Heute zahlen sie Steuern auf den Eigenmietwert (z. B. CHF 18’000) — ohne nennenswerte Gegenabzüge, da die Hypothek abbezahlt ist. Ab 2029: Eigenmietwert entfällt vollständig. Resultat: klare Steuerentlastung.

Fallbeispiel B: Familie mit hoher Hypothek, regelmässigen Renovationen

Heute: Eigenmietwert CHF 22’000 zu versteuern, aber CHF 14’000 Schuldzinsen + CHF 8’000 Unterhaltskosten abziehbar → Netto-Mehrbelastung ca. CHF 0. Ab 2029: Eigenmietwert entfällt ✓, aber Schuldzins- und Unterhaltsabzug entfallen ebenfalls ✗. Resultat: je nach Situation neutral bis leichte Mehrbelastung.

Fallbeispiel C: Eigentümer mit vermieteter Zweitwohnung

Eigenmietwert auf Erstwohnung entfällt ✓. Mieteinnahmen weiterhin steuerpflichtig. Schuldzinsabzug anteilig nach quotal-restriktiver Methode. Unterhaltsabzug auf Vermietungsobjekt bleibt. Resultat: Individuelle Analyse zwingend nötig.

Die pauschale Aussage «der Eigenmietwert fällt weg, also zahlen alle weniger Steuern» ist schlicht falsch. Für viele Eigentümer mit aktiven Hypotheken und laufenden Unterhaltsarbeiten kann die Bilanz je nach Konstellation ausgeglichen oder sogar leicht negativ ausfallen.

5. Was sollten Sie jetzt konkret tun?

Die Übergangsphase bis Ende 2028 bietet Ihnen drei Jahre für steuerliche Optimierungen. Diese Zeit ist kürzer als sie klingt.

- Renovationen vorziehen: Werterhaltende Unterhaltsarbeiten (Fassade, Heizung, Bad, Dach) sind bis Ende 2028 noch vollumfänglich abziehbar. Danach entfällt dieser Abzug. Planen Sie grössere Arbeiten jetzt — und verteilen Sie sie steuerlich optimal auf mehrere Jahre.

- Hypothekenstrategie überdenken: Wer ausschliesslich selbst bewohnt, verliert den Schuldzinsabzug ab 2029 vollständig. Der steuerliche Anreiz für eine hohe Hypothek entfällt. Je nach persönlicher Situation kann eine gestaffelte Amortisation sinnvoll sein — idealerweise in Absprache mit Ihrer Bank und Ihrer Treuhänderin.

- Gemischte Portfolios analysieren: Wer sowohl selbstgenutzte als auch vermietete Liegenschaften besitzt, sollte die künftige steuerliche Situation individuell durchrechnen lassen. Die quotal-restriktive Methode kann je nach Zusammensetzung des Vermögens sehr unterschiedliche Auswirkungen haben.

- Ersterwerber: Timing beachten: Wer plant, in den nächsten Jahren erstmals Wohneigentum zu kaufen, sollte den Einfluss des Kaufzeitpunkts auf den Ersterwerberabzug prüfen. Je mehr Jahre vor 2029 bereits Schuldzinsabzüge geltend gemacht wurden, desto kleiner der verbleibende Sonderabzug.

- Kantonal informiert bleiben: Ob Ihr Kanton eine Objektsteuer auf Zweitliegenschaften einführt und in welcher Höhe, ist noch offen. Wer Ferienwohnungen oder Zweitliegenschaften besitzt, sollte die kantonale Gesetzgebung bis 2029 im Auge behalten.

6. Häufige Fragen (FAQ)

Muss ich als Wohneigentümer 2026 oder 2027 noch Eigenmietwert zahlen?

Ja. Die bisherigen Regeln gelten unverändert bis Ende 2028. Der Eigenmietwert entfällt erst ab dem Steuerjahr 2029.

Kann ich Renovationskosten 2029 noch abziehen?

Nein. Ab 2029 entfällt der Abzug für Liegenschaftsunterhalt bei selbstbewohnten Liegenschaften vollständig. Nur bei vermieteten Objekten bleibt er erhalten.

Was gilt für meine Ferienwohnung im Wallis?

Auch der Eigenmietwert auf Zweitliegenschaften entfällt. Gleichzeitig können Tourismuskantone eine Objektsteuer auf Zweitliegenschaften einführen. Ob und in welcher Höhe das im Wallis geschieht, ist noch nicht definitiv entschieden.

Lohnt es sich noch, eine Hypothek zu amortisieren?

Das hängt von Ihrer persönlichen Situation ab. Bisher sprach der Schuldzinsabzug gegen eine vollständige Amortisation. Ab 2029 entfällt dieser Anreiz für Selbstnutzer. Ob Amortisieren oder Anlegen sinnvoller ist, hängt von Zinsniveau, Anlagehorizont und Steuersituation ab — und sollte individuell berechnet werden.

Ändert sich etwas für Mieterinnen und Mieter?

Nicht direkt. Mieteinnahmen bleiben für Vermieter steuerpflichtig. Theoretisch könnte die Reform die Nachfrage nach Hypotheken senken, was leicht sinkende Zinsen zur Folge haben könnte — aber das ist ungewiss und von anderen Faktoren abhängig.

Wie wirkt sich die Reform auf Ihre Situation aus?

Jede Liegenschaftssituation ist anders. Ich analysiere Ihre persönliche Steuersituation und zeige Ihnen konkret, was sich für Sie ändert — und welche Massnahmen bis 2028 sinnvoll sind. Erstberatung buchen →

Alexandra Ivanova — Treuhänderin & Steuerexpertin

Inhaberin von Treuhandbüro Ivanova mit Standorten in Bremgarten und Zürich.

Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Steuerberatung. Die kantonalen Regelungen (insbesondere Objektsteuer auf Zweitliegenschaften) sind zum Zeitpunkt der Publikation noch nicht abschliessend festgelegt. Stand: April 2026.